首 页

关于我们

公司简介

领导团队

企业活动

员工风采

合作客户

公司业务

公司架构顶层设计

财税咨询服务

跨境财税

劳动绩效和社保

培训

案例分享

公司动态

公司动态

行业动态

联系我们

上海总部

常州分公司

EN

首 页

关于我们

公司简介

领导团队

企业活动

员工风采

合作客户

公司业务

公司架构顶层设计

财税咨询服务

跨境财税

劳动绩效和社保

培训

公司动态

联系我们

上海总部

常州分公司

某小规模纳税人突然接到税务局电话通知其到税务局协助调查询问,原因是该企业2015年度收取列支的一张金额为45000元的办公费发票涉及该市B区的一庄虚开发票案件,该发票是员工报销所提供,当时以现金形式支付,没有银行流水能够证明该项经济业务与企业经营业务有关,存在虚列费用的嫌疑,后经税务局调查后对该企业做出调增所列支的虚票金额,并对所抵减当年利润的部分补缴企业所得税以及罚款。

[案例分析] 其实,关注财税政策的朋友们已经发现,现在税务总局和去年最大的不同就是:稽查范围范围扩大到增值税普通发票,涵盖小规模纳税人,不放过一个想钻空子的公司,哪怕是小微型企业。特别是2017年7月1日开始施行的增值税普通发票新规,必须填写受票企业纳税人识别号,必须严格按照商品编码开票!这意味着:是张发票就能入账的日子一去不复返了!小微企业享受所得税优惠不能再那么任性了!关于结算,根据现金管理暂行条例规定,现金结算定点为1000元,结算起点的调整,由中国人民银行确定,报国务院备案。企业若发生大额交易的,要求公对公进行银行转账付款,所以建议企业,账一定要好好记,各种凭证、单据、水电费、银行对账单都保存好,有业务尽量把合同保留好,有货物往来的把物流底单和入库、出库单存着,人家税局来查的时候,肯定要看的!

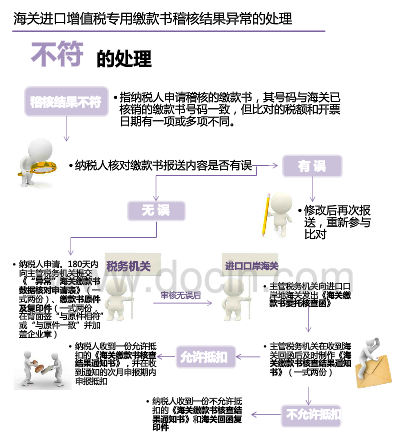

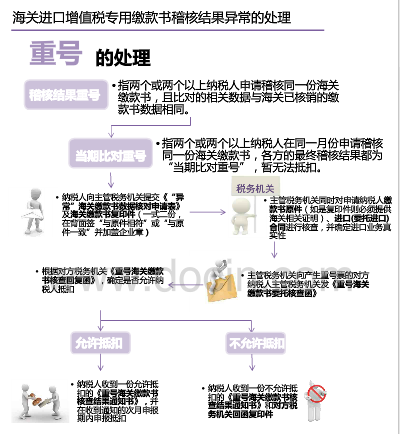

【案例】增值税:关于海关进口增值税稽核比对异常处理

某商贸一般纳税人A企业2016年4月份进口一批货物,然后通过税务局系统发送进口增值税缴款书数据进行认证,次月收到海关稽核结果为非不符“重号”,查看上月认证的海关缴款书发现纳税人名称为本市B公司,由于B公司也是在当月认证了此笔海关进口增值税,次月收到的结果也是非不符 “重号”,导致B公司报税当月无法抵扣此项税金,后来B企业找到自己的所属税务局说明此情况,并由B企业所属税务机关发函给A企业所税务局进行发函询证,A企业所属税务局收到B企业税务局的询函之后通知A企业去税务机关提供资料进行说明情况,证明此项税金确实不是自己企业应该抵扣的税金,属于误认证行为,A企业所属税务机关在查明情况之后回函给B企业税务局,证明这笔税金确实为B企业应抵扣税金后,B企业才得以继续认证抵扣这笔海关进口增值税。

[案例分析]1、纳税人识别号与名称不在正确性检测项中,财务人员在处理认证海关缴款书时,应注意核对企业的名称、识别号等基础信息,避免出现企业与缴

款书不对应的情况;2、关联企业在缴款书数据报送时应以实际业务的发生明确好抵扣方,避免造成同时报送出现重号的现象;3、稽核结果手动确认每月只能操作一次,实时结果即为最终结果。纳税人要避免滞留期误确认导致无法抵扣的问题;

附上海关进口增值税稽核比对异常处理办法: